2020, année Netflix

Chers tous,

Cette semaine inutile de rebondir sur la covid-fatigue (avec des chiffres déroutants) qui touche à peu près tout le monde. Si nous étions dans une série on arriverait au moment où on lasse souvent les spectateurs, généralement t après la saison 3 : scénario trop long, grosse impression de déjà-vu, un peu glauque quand même, où le silver lining n’arrive guère, le tout dans une ambiance de règlements de compte entre experts sur Twitter.

Dans ces cas-là on peut en appeler au stoïcisme d’Epictète par exemple : “L'essence de la philosophie est qu'un homme devrait vivre de manière à ce que son bonheur dépende aussi peu que possible de causes extérieures.”

Alors prenons notre mal en patience, prenons soins des autres, et respirons profondément.

Bon dimanche et merci pour votre soutien,

Amicalement,

Gregory

© Karel Appel — Amorous Dance — Tate / Karel Appel Foundation

🏈 A Dangerous Year in America Enters Its Most Dangerous Month (The Wired, Oct. 5, 2020)

Par Garrett M. Graff

📒 7 raisons pour lesquelles l’Amérique rentre dans le mois le + dangereux de son année la + dangereuse

Le contexte dans lequel vont se dérouler les élections est… délétère. On essaye d’en rire (sur Twitter) plutôt que d’en pleurer (sur Twitter aussi). Mais les faits sont là. Dans ce papier génial de The Wired, sont recensés les sept risques auxquels vont être confrontés nos amis d’Amérique.

“Throughout this incredible, news-packed year, Twitter jokes and online memes have suggested that the screenwriters of 2020 have gone a bit too heavy on the chaos and apocalyptic overtones. And yet, in the final month before the election, you would be hard-pressed to write an election scenario more worrisome than what the US now faces.”

Un Président isolé par le virus et son égocentrisme (please check Twitter) ;

West-Wing focalisée sur elle-même… plutôt que sur le monde extérieur ;

Des adversaires à l’étranger qui veulent tirer profit des faiblesses de l’Amérique ;

Une Nation prête à s’enflammer (notamment post Black Live Matter) ;

Un Gouvernement qui a affaibli le pays (notamment avec la politisation de certains services publics, du Homeland Security à la Poste) ;

Un virus qui fait toujours rage ;

Une élection qui, dans tous les cas, sera un immense challenge (notamment en raison du vote par correspondance mais aussi avec la passation qui serait, ou pas, acceptée dans le cas de la défaite du Président Trump, et cetera).

🖼️ Instagram at 10: how sharing photos has entertained us, upset us – and changed our sense of self (The Guardian, Sept. 20, 2020)

Par Jess Cartner-Morlay

📒 Quelques petites choses à retenir sur le réseau social le plus Proust-friendly (Warhol n’aurait pas non plus été totalement contre non-plus).

Il y a 10 ans naissait Instagram, le réseau social que l’on croyait initialement être un filtre à image (moi le premier). Depuis cette App a révolutionné la consommation, l’esthétique, et les rapports sociaux. Quelques chiffres vraiment marquants de cette merveille numérique :

Racheté 1 milliard de dollars par Facebook en 2012 (une bonne affaire en réalité) ;

Plus d’un milliard d’utilisateurs actifs chaque mois (les fameux monthly active users que l’on adore analyser en venture capital) ;

53 minutes passées / jour (oui…) ;

500 millions d’utilisateurs postent des stories on a daily basis ;

20 milliards de dollars de revenus publicitaires.

Pas mal !

10 ans après surtout, Insta a en quelque-sorte re-câblé notre Société (du spectacle dirait Guy Debord) comme le dit ce très bon papier :

“Instagram has rewired society. It has changed how we look, what we eat, our relationships, how we vote, where we go on holiday and what we spend our money on. From the Kardashians to avocados to mental health, many stories of the past decade are part of the story of Instagram.”

Quel est le secret de la révolution Instagram ? En premier lieu une obsession pour l’esthétique enrobée dans un design redoutablement simple et formaté, qui a donné naissance à des influenceurs (souvent des influenceuses) qui ont fait d’Instagram un outil marketing inouï avec côté naturel et artisanal charmant qui a ainsi pu dicter le là en matière d’image : un coin de rue à West Village, la devanture d’une boutique de vêtements vintage à Notting Hill, un avocado-toast, un double expresso, un ciel qui ressemble à un Rothko, des couchers de soleil jusqu’à plus soif, etc.

👉 On adore Instagram. Mais il n’y a pas de monde parfait. Alors quel est son talon d’Achille ? Notre narcissisme bien-sûr : ne plus rien faire pour soi-même, attendre la validation perpétuelle des autres (Insta désactive parfois le comptage des likes pour cette raison), l’obsession de l’image des choses au détriment des choses elles-mêmes, etc. Vous pensez que l’on se trouve plus que jamais dans la caverne de Platon ? Sans doute beaucoup, oui.

🤑 SPACs, explained (The Verge, Oct. 7, 2020)

Par Elizabeth Lopatto

📒 Ce qu’il se passe aux Etats-Unis avec les Special Purpose Acquisition Companies (S.P.A.C.s) est tellement frappant que l’on a re-sélectionné ici ce très bon article. Voici donc 4 questions sur les S.P.A.Cs (une entité rentre en bourse puis cherche à acquérir un actif : elle n’a initialement aucune activité opérationnelle). C’est pour ça qu’on désigne aussi ce type de véhicules sous le terme de “blank check company”.

1) De quels chiffres parle-t-on ? +50 milliards de dollars levés (gross proceeds) à travers des S.P.A.C.S. en 2020 pour presque 140 introductions en bourse (SPAC insiders).

2) Qu’est-ce qui ne va pas avec les I.P.O.s traditionnelles ?

“With a SPAC, the IPO is already done. All you’re doing is negotiating with one party: the SPAC that might acquire you. That means you already know the valuation, you don’t have to do a roadshow, and you can cash out your existing investors. Plus, the whole process is a lot faster because you’re only negotiating with one party!”.

3) Quel est le downside de s’introduire en bourse via un S.P.A.C. ? A part le sponsor (initiateur principal du S.P.A.C.) il se peut qu’il n’y ait guère d’investisseur long-terme. De plus, les frais d’un S.P.A.C. peuvent s’avérer plus élevés que pour une opération traditionnelle.

4) Qui n’a pas fait son S.P.A.C. ? La plus part de ces sociétés sont crées par des célébrités des affaires et / ou de la finance, par exemple le gérant de hedge fund Bill Ackman, qui voulait racheter… Airbnb. Dans la cohorte on trouve également :

L’ancienne star de Citigroup, le banquier Michael Klein

L’ancien de Blackstone, Chinh Chu

L’ancien de Goldman Sachs et de l’administration Trump, Gary Cohn

Le cofondateur de LinkedIn et podcaster génial Reid Hoffman

Le fondateur de Zynga (jeux vidéos), Mark Pinkus

L’ancien président de GM, Steve Girsky

L’ancien speaker de la chambre des représentants, Paul Ryan (sic)

Le plus célèbre créateur de ces sociétés, l’investisseur de Social Capital et ancien de Facebook, Chamath Palihapitiya, qui a six S.P.A.C.s à son actif et à notamment racheté Virgin Galactic.

🤝 Dustin Moskovitz, the philanthropist conquering Silicon Valley (Financial Times, Oct. 2, 2020)

Par Miles Kruppa

📒 4 choses à retenir sur cette tendance de plus en plus mainstream

Co-Fondateur de Facebook dont il a été le premier C.T.O. (et coloc de Zuck), Dustin Moskovitz est une des premières fortunes de la Silicon Valley avec 16 milliards de dollars.

Mais Moskovitz est connu pour autre chose que son génie entrepreneurial (et son goût pour Burning Man). En effet, outre Facebook, il est également le fondateur de la B2B software company Asana, qui a fait récemment son I.P.O. (4 milliards de dollars de market cap).

“But for Mr Moskovitz, the listing only promises to magnify one of the central dilemmas of his life: how best to distribute his considerable wealth in his lifetime.”

Il est en effet un des grands partisans de l’altruisme effectif, un altruisme imbibé de data analytics consistant à déployer ses ressources vers les causes qui ont le plus d’impact (la réforme de la justice criminelle, la politique budgétaire, etc.).

Ainsi, le fondateur et son épouse ont fondé Good Ventures en 2011. Mais jusqu’ici la fondation a évité le piège de l’altruisme effectif trop radical et parfois taxé de choquant tant il est hyper-rationnel et sans affect. Mais so far so good, et Moskovitz est plutôt considéré comme constituant avec son épouse le couple de philanthropes le plus important aux côtés de l’étalon or du secteur, Bill & Melinda Gates.

🛫 Airbus propose de convertir ses avions passagers en cargos (Le Figaro, 5 oct. 2020)

Par Véronique Guillermard

📒 3 choses à retenir sur cette proposition commerciale très 2020

Covid oblige, entre 50% et 90% des avions de ligne (chiffre hallucinant) ne volent plus… Mais ces avions (de ligne donc) transportaient 50% du fret mensuel. Plus de vol, plus de transport de fret. Or la demande est demeurée inchangée. Problème.

Airbus a donc pris l’initiative au niveau mondial en transformant de façon réversible ses avions de ligne en version cargo (concrètement les sièges sont remplacés… par des racks). Ainsi la capacité de fret passe de 9 à 46 tonnes pour un A330.

Airbus soutient de cette façon ses clients qui peuvent faire voler leurs avions tout en engrangeant des revenus devenus rares. C’est bon pour la confiance.

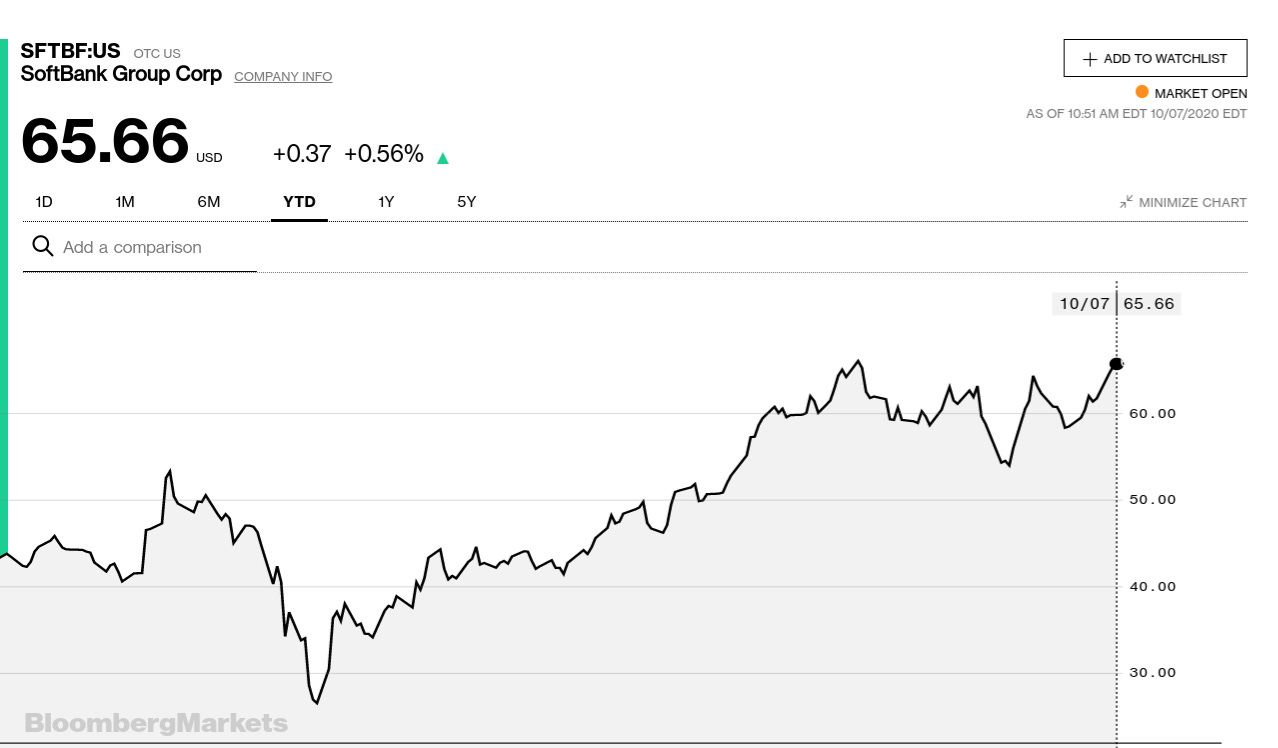

💱 Almost Everyone at SoftBank Thinks Going Private Is a Bad Idea (Bloomberg, 05.10.20)

Par Pavel Alpeyev

📒 2 principales choses à retenir sur un des plus beaux serpents de mer du monde des très grandes affaires

(1) Pourquoi le légendaire fondateur de Softbank, Masayoshi Son, a.k.a. “Masa”, réfléchit-il depuis des années à retirer de la bourse son conglomérat technologique (take-private dans le jargon de Gordon Gekko) ?

Car SoftBank vaut moins en bourse que la somme de ses actifs, et parfois beaucoup moins, spécialement avec l’énorme valeur de son stake dans le titan de 800 milliards de dollars de market cap Alibaba (où Masa a été early investor). Ainsi en mars la valeur du conglomérat japonais — 50 milliards de dollars — était… trois fois plus petite que la valeur de ses actifs.

Mars a donc été l’occasion pour Masa de remettre à jour son idée de 2014 — car l’époque Softbank valait *** moins *** que son stake dans le champion chinois, i.e. 82 milliards versus 87 milliards — de reprendre sa liberté et de sortir son empire de la bourse, et aurait été aidé en cela par quelques fonds audacieux, comme par exemple Eliott Management ou les fonds souverains d’Abu Dhabi.

(2) Pourquoi la faisabilité d’une telle opération est compliquée ?

SoftBank est un gros animal : une valeur boursière de presque 140 milliards de dollars — compliqué donc à financer par les banques.

En sortant de la bourse et en devenant une société 100% privée, Masa n’aura plus de contre-pouvoir (le fameux check & balances des sociétés côtées).

Au sein de SoftBank - une organisation compliquée — Masa n’aurait pas, c’est un euphémisme, de soutien net :

Asked whether there were factions within SoftBank with different opinions about a buyout, one insider laughed and said there’s no group in favor. “Only Masa,” the person said. “Everyone else thinks it’s a bad idea or just a needless distraction. But he makes the decisions.”

Depuis le point bas annuel de mars dernier — 26,5 $ / action — SoftBank a repris du poile de la bête, à plus de 65 $ avec, outre les conditions générales de marché et l’aspect valeur refuge des valeurs technologiques, une politique de share buy back et de ventes massives d’actifs qui ont boosté le cours de bourse. Ainsi, Masa a cédé à tout va… :

“By June, Son had offloaded $13.7 billion of Alibaba stock, an even larger chunk of its stake in T-Mobile US Inc. and some shares of SoftBank Corp., his Japanese telecommunications unit. He then announced the sale of Arm to Nvidia Corp. for about $40 billion, slashed the stake in SoftBank Corp. by about a third, and sold a controlling shareholding in phone-distribution company Brightstar Corp.”

👉 Retrait de la bourse ou pas, le fait que Masa se retrouve avec un bilan allégé présage de grandes opérations. En effet, le visionnaire japonais des technologies, n’est pas connu pour se reposer sur son trésor de guerre.

Merci pour votre attention ;)